ЄСВ 2026: чому платимо більше

Чому підприємці почали платити більше

На початку 2026 року багато підприємців зіткнулися з парадоксальною ситуацією: бізнес працює приблизно так само, як і раніше, обсяги продажів не зросли, але обов’язкові платежі стали більшими.

Це особливо відчутно для малого бізнесу: кав’ярень, магазинів, сервісних точок. Власник відкриває звичні витрати і бачить, що сума, яку потрібно віддати державі, вже інша. І перше запитання, яке виникає: “Що змінилося?”

На перший погляд — нічого. Податкову систему не реформували, нових ставок не вводили, жодних гучних законодавчих змін не було. Але фактично зміни є. І вони впливають на кожного підприємця, незалежно від розміру бізнесу чи динаміки доходів.

ЄСВ залишився тим самим, але це лише частина картини

Ідеться насамперед про єдиний соціальний внесок (ЄСВ) — один із базових обов’язкових платежів для підприємця. Формально нічого не змінилося: ставка ЄСВ, як і раніше, становить 22%. Вона закріплена в Законі України № 2464-VI “Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування”. Цей закон визначає ключові правила: хто сплачує ЄСВ, у які строки і за яким принципом він нараховується.

Саме тому у багатьох виникає логічне нерозуміння: якщо ставка не змінювалася, чому ж сума платежу зросла? Відповідь криється не у самій ставці, а в тому, від чого вона рахується.

ЄСВ має важливу особливість, яку часто недооцінюють: мінімальний страховий внесок прив’язаний до мінімальної заробітної плати. Це означає, що держава встановлює не просто відсоток (22%), а й базу, від якої цей відсоток рахується. І ця база щороку змінюється. Мінімальна зарплата визначається Законом про державний бюджет. У 2026 році вона зросла — і разом із нею автоматично зріс і мінімальний ЄСВ.

Тобто формула залишилася тією ж, але результат змінився. Саме тому підприємці почали платити більше, навіть якщо їхній бізнес не показує зростання. Тут немає прямого зв’язку з доходом — лише з установленими державою економічними показниками.

І це ключовий момент, який варто зрозуміти: у випадку ЄСВ важливо не те, скільки ви заробили, а те, який мінімальний рівень зарплати встановлений державою.

Чому ЄСВ не “підлаштовується” під ваш бізнес

На відміну від більшості податків, які прямо залежать від доходу або прибутку, ЄСВ працює за іншою логікою. Це не податок у класичному розумінні. Це страховий внесок. Його основна мета — забезпечити соціальні гарантії: пенсійне забезпечення, лікарняні, інші виплати. Саме тому держава встановлює мінімальний рівень такого внеску, незалежно від того, як складається ваш бізнес у конкретний період.

Для фізичних осіб-підприємців (за загальним правилом) це означає просту, але не завжди очевидну річ: ЄСВ потрібно сплачувати навіть тоді, коли дохід відсутній або мінімальний.

У результаті виникає ситуація, яка часто викликає найбільше запитань: ви можете тимчасово не працювати, мати сезонний спад або стабільний, але невеликий дохід, але сума ЄСВ усе одно залишиться на встановленому мінімальному рівні. І якщо цей рівень зростає разом із мінімальною зарплатою, зростають і ваші обов’язкові витрати.

Уявімо підприємця, який має невеликий стабільний бізнес — наприклад, кав’ярню або точку з напоями на виніс. Його виручка протягом року не змінюється кардинально: є коливання по місяцях, але загалом бізнес працює на одному рівні. У 2025 році він сплачував мінімальний ЄСВ, розрахований від тодішньої мінімальної зарплати. Це була сума, до якої він звик і яку закладав у щомісячні витрати. У 2026 році нічого в роботі закладу не змінилося: меню те саме, потік клієнтів приблизно такий же, ціни не переглядалися. Але мінімальна зарплата зросла — і разом із нею автоматично зріс і мінімальний ЄСВ. У підсумку: підприємець отримує той самий дохід, але витрачає більше.

Це не різка зміна, яка одразу “ламає” бізнес. Але це системне збільшення витрат, яке накопичується з часом і впливає на фінансовий результат.

Скільки саме потрібно платити ЄСВ у 2026 році

Щоб краще зрозуміти, як зміни впливають на бізнес, варто подивитися на конкретні цифри.

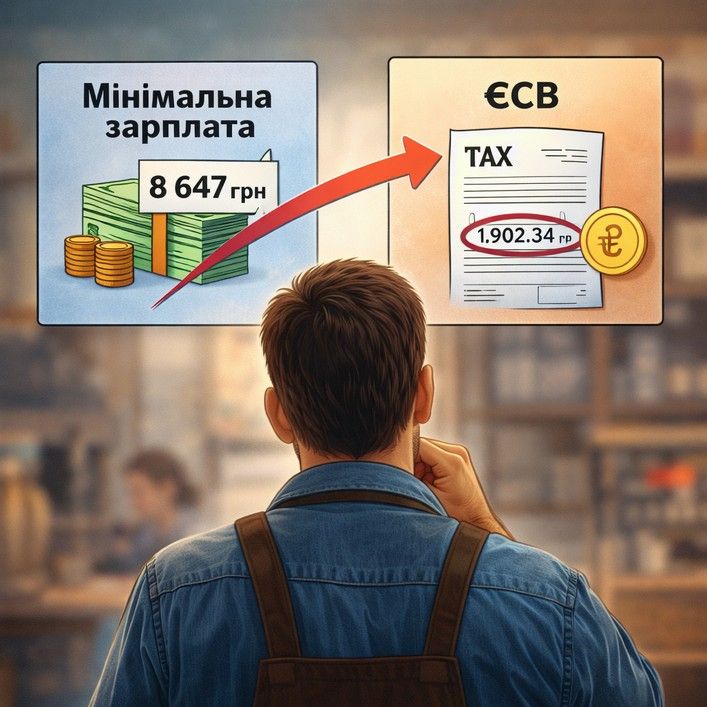

У 2026 році ставка ЄСВ залишилася незмінною — 22%, але ключове значення має мінімальна зарплата, від якої розраховується мінімальний внесок. Станом на 2026 рік:

- мінімальна зарплата — 8 647 грн,

- мінімальний ЄСВ — 1 902,34 грн на місяць.

Саме цю суму більшість підприємців фактично і сплачують.

Якщо Ви працюєте як ФОП на спрощеній системі (незалежно від групи — першої, другої чи третьої), правила однакові: Ви сплачуєте не менше мінімального ЄСВ щомісяця, навіть якщо дохід невеликий або його тимчасово немає.

Для ФОП на загальній системі ситуація трохи інша: ЄСВ рахується як 22% від чистого доходу. Але навіть у цьому випадку діє правило мінімального внеску — менше встановленої суми платити не можна (за загальним правилом).

Якщо ж у Вас є наймані працівники, ЄСВ за них сплачує працедавець — також за ставкою 22% від зарплати. І тут є важливий нюанс: навіть якщо працівник отримує менше мінімальної зарплати, внесок усе одно розраховується з мінімалки.

Іншими словами, для більшості малого бізнесу ЄСВ — це не гнучкий платіж, а фактично фіксована щомісячна сума, яка встановлюється державою. І саме тому її зростання так відчутно впливає на витрати — незалежно від того, як працює Ваш бізнес.

Прихований ефект: зростання витрат без зростання прибутку

Найбільша складність у тому, що такі зміни не завжди одразу помітні. Підприємець дивиться на виручку і бачить: “Ми працюємо як раніше”. Але якщо подивитися глибше — на чистий результат — картина може бути зовсім іншою. ЄСВ у цьому випадку виступає як фіксований витратний елемент, який не реагує на реальний стан бізнесу.

І коли таких витрат стає більше (а разом із ЄСВ часто зростають і інші пов’язані показники), виникає ефект “розмивання прибутку”: гроші ніби є, оборот є, але вільних коштів стає менше.

Особливо це відчутно для малого бізнесу, де маржа часто обмежена, а будь-яке зростання витрат одразу впливає на стабільність. Саме тому навіть такі непрямі зміни, як зростання мінімальної зарплати, мають цілком реальні наслідки для підприємця.

Такі зміни поступово змінюють сам підхід до управління бізнесом. Якщо раніше багато підприємців орієнтувалися насамперед на виручку — “є продажі, значить усе добре” — то у 2026 році цього вже недостатньо.

Зростання ЄСВ показує важливу річ: фінансовий результат бізнесу формується не тільки доходами, а й обов’язковими витратами, які ви не можете контролювати або зменшити. Тому виникає потреба дивитися на бізнес ширше: не лише скільки ви продаєте, а скільки у вас реально залишається після всіх виплат.

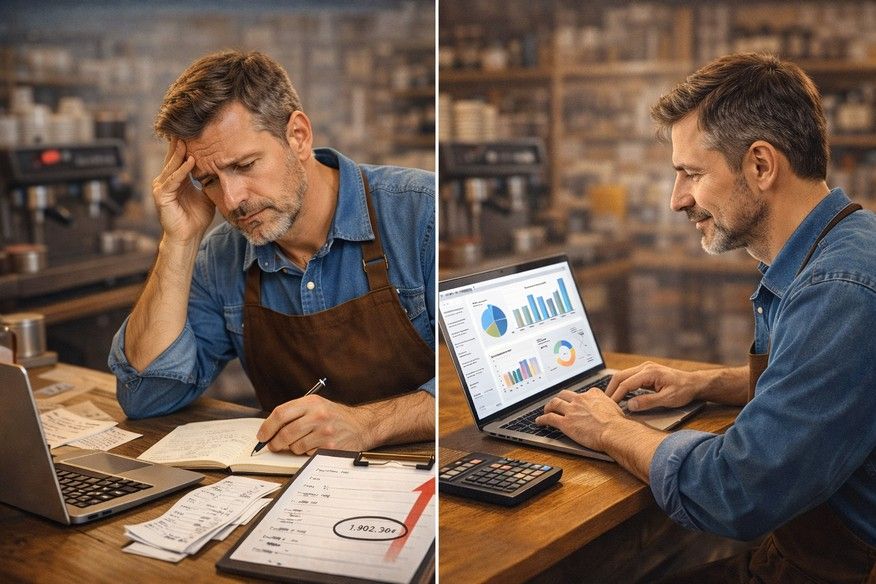

Саме тут стає критично важливою системна аналітика. Наприклад, коли Ви бачите, як змінюється кількість чеків; у які періоди падає або зростає виручка; які зміни дають кращий фінансовий результат — Ви починаєте розуміти, де бізнес втрачає гроші, а де може їх заробляти більше.

У цьому контексті особливу цінність мають інструменти, які дають не “відчуття”, а конкретні цифри. Наприклад, у системах обліку, таких як Kavapp, вся аналітика зосереджена у звітах: Ви можете подивитися обсяг продажів, кількість чеків, фінансові показники за різні періоди і побачити реальну картину бізнесу, а не інтуїтивну. Це дозволяє ухвалювати рішення не “на око”, а на основі фактів — що особливо важливо в умовах, коли витрати зростають незалежно від ваших дій.

Зростання ЄСВ у 2026 році — це хороший приклад того, як змінюється бізнес-середовище: не завжди через нові податки чи різкі реформи, а через зміну базових показників, до яких усе прив’язано. Для підприємця це означає просту, але важливу річ: витрати можуть зростати навіть тоді, коли ви нічого не змінюєте у своєму бізнесі.

Тому варто регулярно переглядати структуру витрат, закладати запас у фінансовому плануванні, аналізувати не лише оборот, а й чистий результат. Навіть невелике зростання обов’язкових платежів у довгостроковій перспективі може суттєво вплинути на стабільність бізнесу — особливо якщо таких змін накопичується кілька одночасно.

ЄСВ – це лише частина більшої картини змін

Важливо розуміти, що зростання ЄСВ — це не ізольована зміна. У 2026 році підприємці одночасно стикаються з кількома процесами:

- оновленням підходів до звітності;

- посиленням контролю з боку податкової;

- змінами у перевірках;

- зростанням інших обов’язкових платежів.

І всі ці фактори працюють разом, формуючи нову реальність для бізнесу. Саме тому важливо дивитися на ситуацію комплексно — не як на окрему проблему, а як на систему змін, до якої потрібно адаптуватися.

👉 У нашій великій статті ми детально пояснюємо, як ці зміни взаємодіють між собою і що це означає для підприємця на практиці.